Vergi Uyuşmazlıklarında İzaha Davet

Vergi uyuşmazlıklarında izaha davet, mükellefin açıklama hakkını kullanabildiği önleyici bir uygulamadır. Vergi sistemimizde kimi zaman hatalar nedeniyle mükelleflerin beyanları ile vergi dairelerinin tespitleri arasında farklar olabilmektedir. Bu farkların çoğu zaman bilinçli olmayan hatalardan kaynaklanması, cezai işlemlere geçilmeden önce mükellefin görüşünün alınmasını gerekli kılmıştır.

İzaha davet ile hem idarenin iş yükü azaltılmış olup hem de mükellefe kendini açıklama imkanı sunulmaktadır. Özellikle beyanname hataları, belge eksiklikleri ya da olağan dışı işlemlerde bu yöntem, uyuşmazlık doğmadan çözüm sağlar. Bu nedenle hem idare hem de mükellef için önemli bir mekanizmadır. Mükelleflerce yapılan izah sonucu vergi ziyaına sebebiyet verilmediğinin idarece anlaşılması hâlinde mükellefler söz konusu tespitle ilgili olarak vergi incelemesine tabi tutulmaz veya takdir komisyonuna sevk edilmez.

Vergi Uyuşmazlıklarında İzaha Davet Nedir?

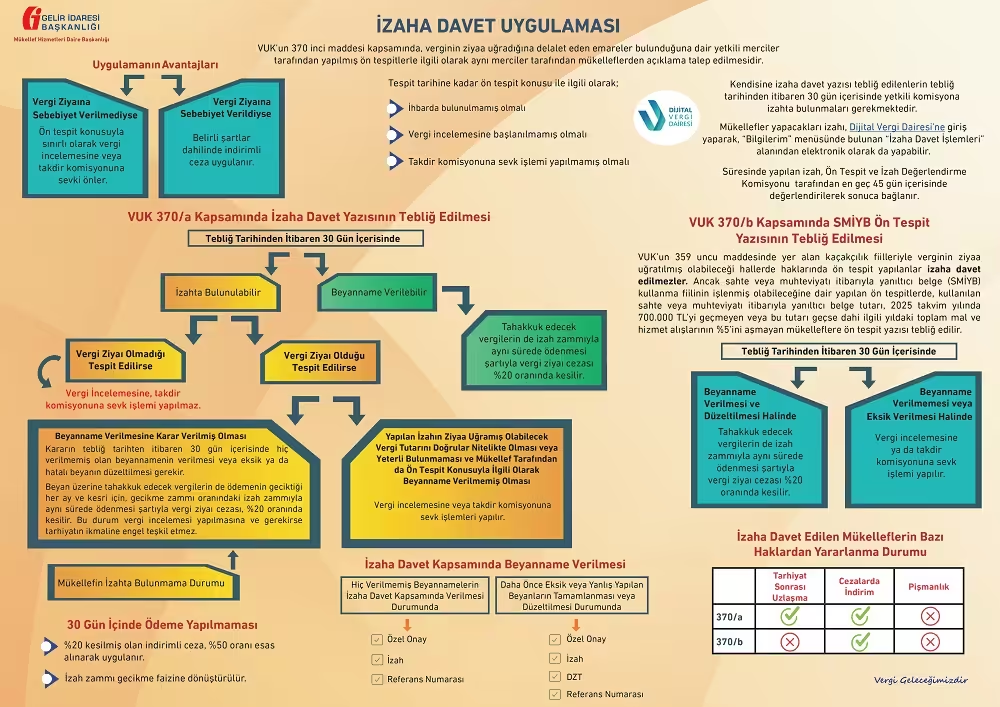

VUK’un 370 inci maddesi kapsamında, verginin ziyaa uğradığına işaret eden emareler bulunduğuna dair yetkili merciler tarafından yapılmış ön tespitlerle ilgili olarak aynı merciler tarafından mükelleflerden açıklama talep edilmesidir. Mükellefe vergisel bir konuda yazılı açıklama yapma hakkı verilir. Vergi dairesi, beyanda yer alan bir farklılık, çelişki ya da belirsizlik tespit ettiğinde doğrudan ceza kesmek yerine, mükellefe yazılı bir davet göndererek açıklama talep eder.

Kendisine izaha davet yazısı tebliğ edilen mükellefler, davet konusu tespitle sınırlı olarak, VUK’un 371 inci maddesinde yer alan pişmanlık hükümlerinden yararlanamaz. İzaha davet yazısının tebliğ tarihinden itibaren otuz günlük süre içerisinde izahta bulunulması durumunda, yapılan izah değerlendirilerek değerlendirme sonucunu içeren yazı mükellefe tebliğ edilir.

| Tarhiyat Sonrası Uzlaşma | Cezalarda İndirim | Pişmanlık | |

|---|---|---|---|

| 370/a | Var | Var | Yok |

| 370/b | Yok | Var | Yok |

VUK 370/b Kapsamında SMİYB Ön Tespit Yazısının Tebliğ Edilmesi

VUK’un 359 uncu maddesinde yer alan kaçakçılık fiilleriyle verginin ziyaa uğratılmış olabileceği hallerde haklarında ön tespit yapılanlar izaha davet edilmezler. Ancak sahte veya muhteviyatı itibarıyla yanıltıcı belge (SMİYB) kullanma fiilinin işlenmiş olabileceğine dair yapılan ön tespitlerde, kullanılan sahte veya muhteviyatı itibarıyla yanıltıcı belge tutarı, 2025 takvim yılında 700.000 TL’yi geçmeyen veya bu tutarı geçse dahi ilgili yıldaki toplam mal ve hizmet alışlarının %5’ini aşmayan mükelleflere ön tespit yazısı tebliğ edilir.

Tebliğ tarihinden itibaren 30 gün içerisinde;

- Beyanname Verilmesi ve Düzeltilmesi Halinde; Tahakkuk edecek vergilerin de izah zammıyla aynı sürede ödenmesi şartıyla vergi ziyaı cezası %20 oranında kesilir.

- Beyanname Verilmemesi veya Eksik Verilmesi Halinde; Vergi incelemesine ya da takdir komisyonuna sevk işlemi yapılır.

İzaha Davet Şartları Nelerdir?

Vergi Usul Kanunu Genel Tebliği (Sıra No:519 sayılı) kapsamında izaha davet uygulamasının belli şartları bulunmaktadır. İzaha davetin şartları şunlardır;

- Vergi Usul Kanununun 370 inci maddesinde yer alan indirimli cezanın uygulanması, yetkili merciler tarafından verginin ziyaa uğradığına delalet eden emareler bulunduğuna dair ön tespitin yapılmış olduğu hallerde mümkündür.

- Vergi incelemesine başlanılmamış veya takdir komisyonuna sevk işleminin yapılmamış olması gerekir. Ön tespitin ilgili olduğu konuya ilişkin olarak; tespit tarihine kadar mükellef nezdinde bir vergi incelemesine başlanılmamış olmasını veya mükellefin takdir komisyonuna sevk edilmemiş olmasını ifade eder.

- İhbarda bulunulmamış olması gerekir. Haklarında ön tespit konusuyla ilgili ihbar bulunan mükelleflere izaha davet yazısı tebliğ edilmez.

İzaha Davet Yazısı

Komisyon tarafından izaha davet kapsamında haklarında ön tespit yapılanlara, gerekli açıklamaların yer aldığı “İzaha Davet Yazısı” Vergi Usul Kanunu hükümleri uyarınca tebliğ olunur. İzaha davet yazısında aşağıdaki hususlara yer verilir:

- İzaha davet yazısının tebliği tarihinden itibaren 30 gün içerisinde ön tespitle ilgili olarak gerekli izahın yapılması halinde izahın komisyonca değerlendirileceği,

- Komisyonca yapılan değerlendirme sonucunda vergi ziyaına sebebiyet verilmediğinin ve beyanname verilmesini gerektirir bir durum bulunmadığının anlaşılması halinde, söz konusu ön tespitle ilgili olarak vergi incelemesine ve takdir komisyonuna sevk işleminin yapılmayacağı,

- Ön tespite ilişkin olarak yapılan izahın; izaha davet yazısında yer verilen ziyaa uğramış olabilecek vergi tutarını doğrular nitelikte olması veya yeterli bulunmaması halinde, bu yöndeki değerlendirme sonucunu içeren yazının tebliğ edildiği tarihten itibaren 30 gün içerisinde, hiç verilmemiş olan vergi beyannamelerinin verilmesi, eksik veya yanlış yapılan vergi beyanının tamamlanması veya düzeltilmesi ve ödeme süresi geçmiş bulunan vergilerin, ödemenin geciktiği her ay ve kesri için, 6183 sayılı Kanunun 51 inci maddesinde belirtilen nispette uygulanacak gecikme zammı oranında bir zamla (izah zammı) aynı sürede ödenmesi şartıyla vergi ziyaı cezasının ziyaa uğratılan vergi üzerinden %20 oranında (indirimli olarak) kesileceği,

- Vergi Usul Kanununun 370 inci maddesinin (a) fıkrası kapsamında %20 oranında vergi ziyaı cezası kesilmesi halinde bu ceza için, uzlaşma talep edilebileceği veya cezada indirim müessesesinden yararlanılabileceği,

- Mükellefin, yapacağı izahı desteklemek amacıyla, başta defter ve belgeler olmak üzere Vergi Usul Kanununun 3 üncü maddesi kapsamında her türlü delili sunabileceği,

- Yapılan izahın; ziyaa uğramış olabilecek vergi tutarını doğrular nitelikte olması veya yeterli bulunmaması ve bu duruma uygun olarak beyanname verilmemiş olması halinde vergi incelemesine veya takdir komisyonuna sevk işlemlerinin yapılacağı,

- Davet konusu ön tespitle ilgili olarak Vergi Usul Kanununun 371 inci maddesinde yer alan pişmanlık hükümlerinden yararlanılamayacağı.

Bu hususların yer aldığı izaha davet yazısı mükellefe tebliğ olunur. Mükellef kendisine tebliğ olunan izaha davet yazısına karşı 30 gün içerisinde açıklamalarını sunmalıdır. Mükelleflerce yapılan izah sonucu vergi ziyaına sebebiyet verilmediğinin idarece anlaşılması hâlinde mükellefler söz konusu tespitle ilgili olarak vergi incelemesine tabi tutulmaz veya takdir komisyonuna sevk edilmez.

İzaha Davet Yazısı Gelince Ne Yapılmalı?

İzaha davet yazısı tebliğ olunduğunda, mükellef ilk olarak bu yazının içeriğini dikkatlice incelemeli ve hangi konuda açıklama talep edildiğini anlamalıdır. Mükellef kendisine tebliğ olunan izaha davet yazısına karşı 30 gün içerisinde açıklamalarını sunmalıdır. Mükellefler yapacakları izahı, Dijital Vergi Dairesi’ne giriş yaparak, “Bilgilerim” menüsünde bulunan “İzaha Davet İşlemleri” alanından elektronik olarak da yapabilir. Mükellef açıklamalarına dayanak olacak bilgi ve belgeleri de eklemelidir. Süresinde yapılan izah, Ön Tespit ve İzah Değerlendirme Komisyonu tarafından en geç 45 gün içerisinde değerlendirilerek sonuca bağlanır.

Eğer mükellef tarafından hata kabul edilirse, ilgili düzeltme beyannamesi süresi içinde verilerek yalnızca vergi ve gecikme faizi ödenir, ceza uygulanmaz. Beyan üzerine tahakkuk edecek vergilerin de ödemenin geciktiği her ay ve kesri için, gecikme zammı oranındaki izah zammıyla aynı sürede ödenmesi şartıyla vergi ziyaı cezası, %20 oranında kesilir. Bu durum vergi incelemesi yapılmasına ve gerekirse tarhiyatın ikmaline engel teşkil etmez. Ancak 30 gün içinde ödeme yapılmaması halinde %20 kesilmiş olan indirimli ceza, %50 oranı esas alınarak uygulanır. İzah zammı gecikme faizine dönüştürülür.

Mükellef tarafından süresince izaha cevap verilmezse, vergi incelemesine başlanabilir veya doğrudan vergi ziyaı cezası kesilebilir. Bu nedenle mükellef, izaha konu edilen işlemin niteliğine göre gerekli belgeleri hazırlamalı ve beyanlarını destekleyecek şekilde gerekçeli bir açıklama sunmalıdır.

İzaha Davet Uygulamasının Mükelleflere Sağlayacağı Avantajlar Nelerdir?

İzaha davet uygulamasının mükelleflere sunduğu avantajları vardır. Bu avantajlar, mükellefe ham mali açıdan hem hukuki açıdan kolaylıklar sağlar. Bu kapsamda izaha davet uygulamasının mükelleflere sunduğu avantajlar şunlardır;

- Vergi Ziyaına Sebebiyet Verilmediyse; Ön tespit konusuyla sınırlı olarak vergi incelemesine veya takdir komisyonuna sevki önler.

- Vergi Ziyaına Sebebiyet Verildiyse; Belirli şartlar dahilinde indirimli ceza uygulanır.

Mükellef, izaha davet kapsamında hata veya eksikliğini kabul edip gerekli düzeltmeyi yaparsa, vergi ziyaı cezası ve usulsüzlük cezası uygulanmaz. Mükellef eksik ödenen vergi ve gecikme faizi ödenir.

İzahın Reddi Üzerine Açılabilecek Davalar

Vergi uyuşmazlıklarında izaha davet “hazırlayıcı işlem” niteliğinde olduğundan dolayı idari yargıda tek başına dava konusu edilemez. İdari yargıda dava konusu edilebilecek durum mükellefin izahının vergi idaresi tarafından reddedilmesidir. Mükellefin izahının reddedilmesi, kabul edilmemesi hukuki sonuç doğurur ve uygulanabilir bir idari işlem olarak kabul edilir. Bu durumda, mükellef izahının reddine karşı vergi mahkemelerinde iptal davası açabilecektir.

Vergi işlemleri hakkında açılacak vergi davalarında, 2577 sayılı İdari Yargılama Usulü Kanunu’nun 7. maddesine göre dava açma süresi 30 gündür. Vergi Usul Kanunu’nun 370. maddesinde farklı bir düzenleme bulunmadığından, mükellef izahın reddine karşı 30 gün içerisinde dava açmalıdır. Bu süre, izahın reddi kararının mükellefe tebliğ edildiği günü takip eden günden itibaren işlemeye başlar.

Vergi davalarında ayrıca yürütmenin durdurulmasının talep edilmesi gerekmez. Vergi davalarında yürütme kendiliğinden durur. Bu nedenle de izahın reddi sonrası cezalı vergi tarhı yapılması mümkün olmayacaktır. Ancak, davanın sonuçlanması beklenmeden tarhiyat yapılması durumunda, bu tarhiyata karşı açılan iptal davasında izahın reddine yönelik açılan dava bekletici sorun olarak ele alınabilir.

İzahın Reddi Halinde Açılacak Davada Görevli ve Yetkili Mahkeme

Mükellefin izahının reddi üzerine açılacak iptal davasında görevli mahkeme vergi mahkemesidir. Yetkili mahkeme ise, izahın reddi kararını veren izaha davet komisyonunun bulunduğu Vergi Dairesi veya Vergi Denetleme Kurulu’nun yer aldığı bölgedeki vergi mahkemesidir.